「つみたてNISAをやってみたい」「最近つみたてNISAを始めた」という方は多いのではないでしょうか。

つみたてNISAは2018年1月にスタートした制度です。2018年12月末時点でのつみたてNISA口座開設数は103万6,603口座でした。

制度開始からおよそ3年半が経った2021年6月末時点では、約4倍の417万5,430口座にまで増加しています。

つみたてNISAに興味を持って調べているあなた、すでに始めているあなたは、つみたてNISAの非課税期間が20年であるということはご存じでしょう。

ですが20年後にどうしたらいいのか、どのような選択肢があるのかまで理解できていないかもしれません。

この記事では以下のことをわかりやすく解説していきます。

20年後にあわてないためにも、ぜひ最後までお読みください。

20年後、つみたてNISAで利益が出ているか損失が出ているかは不透明

20年後につみたてNISAで利益が出ていてほしいというのは誰もが願うことです。ところがそれは誰にもわからないことです。

つみたてNISAでは積み立てた資金を、元本保証のない投資信託で運用しているからです。

たとえば、月30,000円を20年間積み立てた場合、元本は

30,000円×12ヶ月×20年間=7,200,000円

となります。

この元本が1,000万円に増えている可能性もあれば、500万円に減っていることも考えられるというわけです。

ここからは20年後を具体的な数字でシミュレーションしてみましょう。金融庁のHPであなたに合わせて自由にシミュレーションすることもできます。

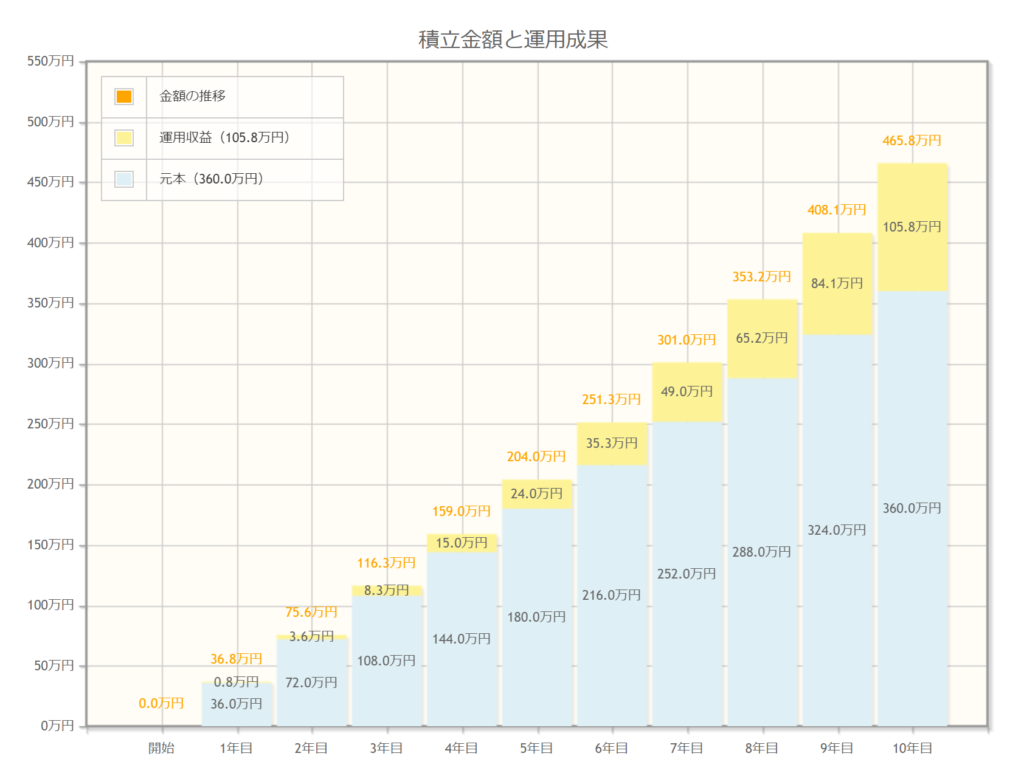

【シミュレーション】月/30,000円、10年間積み立てた場合(年率5%)

年間の利回りを5%と仮定したシミュレーションを見てみましょう。

参考までに、楽天証券での積立銘柄ランキング上位に常にランクインしている2つのファンドの2021/07~2022/06の利回りは以下のようになっています。年率5%も現実的な数字だといえそうです。

| 銘柄名 | 利回り(年率) |

| eMAXISSlim米国株式(S&P500) | 11.29% |

| eMAXISSlim全世界株式(オール・カントリー) | 5.07% |

投資元本は以下となります。

30,000円×12ヶ月×10年間=360万円

利回り5%の複利運用効果で期待できる運用益は105万8,000円となり、資産は360万円から465万8,000円へと増えることになります。

つみたてNISAで運用していなかった場合の税金は下記となります。

105.8万円×20.315%(2022年7月現在)=約21万5千円

つみたてNISAを利用していれば、運用益に税金がかからないので、21万5,000円の節税効果が得られるということになります。

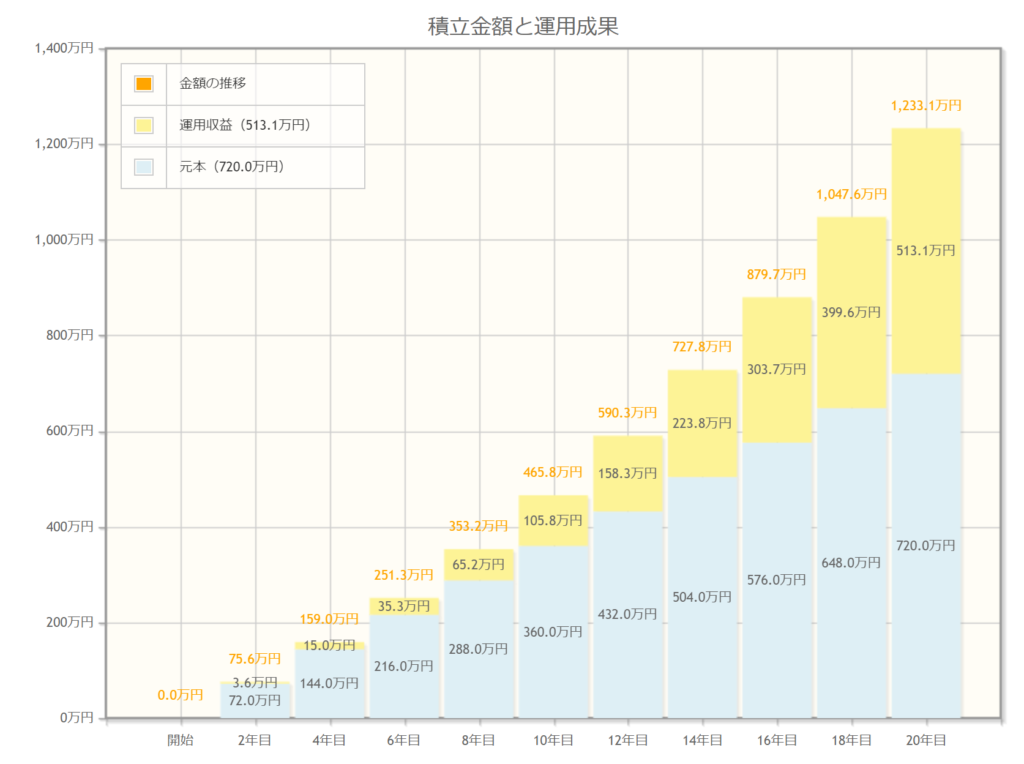

【シミュレーション】月/30,000円、20年間積み立てた場合(年率5%)

次は非課税期間を最大限に活用して20年間積み立てをした場合のシミュレーションです。

投資元本は以下となります。

30,000円×12ヶ月×20年間=720万円

利回り5%の複利運用効果で期待できる運用益は513万1,000円となり、資産は720万円から1,233万1,000円へと増えることになります。

つみたてNISAで運用していなかった場合の税金は下記となります。

1233.1万円×20.315%=約250万円

つみたてNISAを利用していれば250万円の節税効果が得られます。

知っておかなきゃ損!つみたてNISAの2つの出口戦略

つみたてNISAをどのように終えるのかには2つの選択肢があります。あなたのライフステージやそのときの相場状況に応じてぴったりのものが選べるように今のうちから理解しておきましょう。

- 20年の非課税期間が終了したら勝手に解約されるの?

- 20年の非課税期間が終わるときには何をしたらいいの?

- そもそも20年経過する前に何かしないといけないの?

このように悩んではいませんか。つみたてNISAを始めたはいいものの、このあとどうしたらいいのか悩んでいるあなた、つみたてNISAを始めた後のことがよく分からず始められていないあなたはぜひ読み進めてください。

選択肢①非課税期間終了前に解約(売却)

つみたてNISAの非課税期間は20年間です。これは最大で20年間というだけであって、いつ解約しても問題はありません。

急な出費の場合でも解約できるのがつみたてNISAの良いところでもあります。(※もちろんそのときに損失が出ている可能性もあるので注意が必要です。)

たとえば、つみたてNISAを始めて5年運用したところで、住宅ローンの頭金が必要になったとしましょう。預金だけでは足りないとなった場合につみたてNISAで運用していた資金を現金化することができます。

利益が出ていた場合はもちろん非課税で受け取ることができます。損失が出ている場合には、損失を確定させてしまうことになるのでよく考えてから解約することをおすすめします。

選択肢②非課税期間終了後も課税口座にて継続保有

非課税期間が終了したからといって20年後に現金が必要でなければ継続保有することも可能です。

非課税期間終了後は課税される口座(=特定口座)に移るというだけです。特に手続きもは不要で、勝手に課税口座へと移されます。

移ったあとは、移ったときの時価評価額から増えた部分のみ課税対象となります。

最近ホットな話題として、金融庁が財務省あてに「つみたてNISA」への一本化と恒久化(ずっと継続する制度にすること)を提言しています。これは非常にうれしいニュースですね。今後の動きにも注目です。

参考:「つみたて」軸にNISAを一本化 – 朝日デジタル

20年後に元本割れしていた場合の注意点

シミュレーションでは元本が増えていた場合をみてきましたが、20年後に元本割れしていた場合はどうなるのでしょうか。

万が一元本割れしていた場合にはNISAで運用していたことがデメリットになってしまいます。

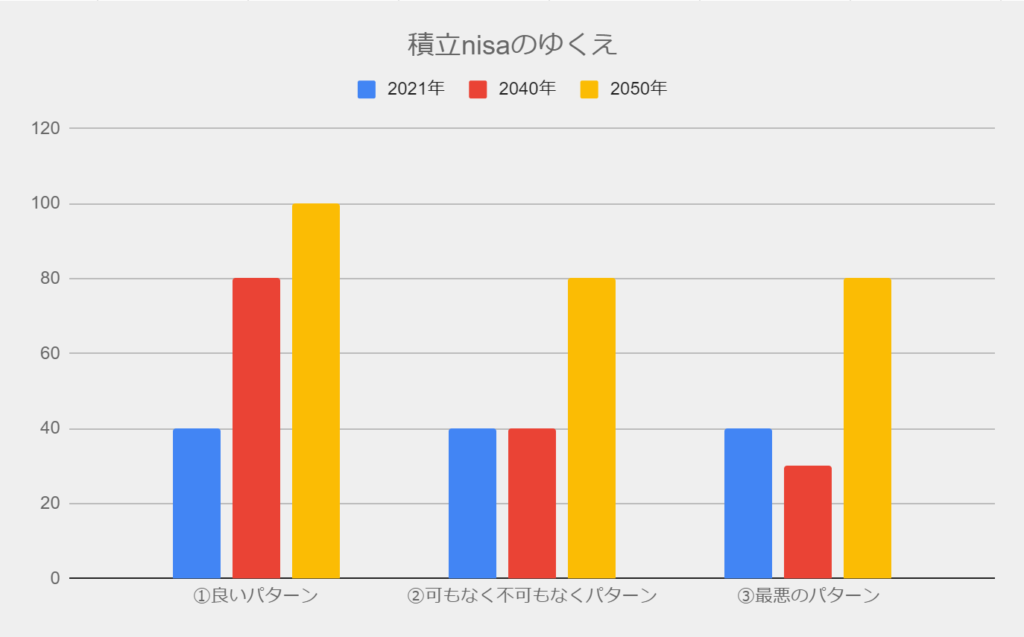

詳しく見ていきましょう。まず、以下のグラフをご覧ください。

①良いパターン

2021年に40万円積立し、非課税期間終了の2040年に80万円になっていたとします。非課税期間終了後も継続保有し2050年に100万円になりました。

この場合、非課税期間の運用益は40万円→80万円で+40万円となり、この部分については『非課税』となります。

非課税期間終了後の運用益、80万円→100万円の+20万円は『課税対象』となります。

②可もなく不可もなくパターン

2021年に40万円積立し、非課税期間終了の2040年に全く増えず40万円のままだったとしましょう。非課税期間終了後も継続保有し2050年に80万円になりました。

この場合、非課税期間は40万円→40万円で変わらないため、課税される運用益もないことになります。そのため、NISAの非課税であるという制度のメリットも全く享受できなかったことになります。

非課税期間終了後の運用益は、40万円→80万円で+40万円となり、この部分については『課税対象』となります。

損はしていないものの、つみたてNISAのメリットは全くなかったということになります。

③最悪のパターン

2021年に40万円積立し、非課税期間終了の2040年に30万円になり、損失が発生していたとします。非課税期間終了後も継続保有し2050年なんとか盛り返して80万円になりました。

この場合、非課税期間は40万円→30万円で減っているためもちろん『課税なし』なのですが、非課税期間終了後の30万円→80万円は『課税対象』となってしまうのです。

元本は40万円だったわけなので増えたのは実質40万円ですが、減ったところの30万円から増えた額の50万円が『課税対象』となってしまうのです。

これがつみたてNISAの最大のデメリットとなります。やらないほうがよかったという結末になってしまうのです。

ただ、先ほども取り上げたように今後つみたてNISAが実質期間無制限に延長される可能性もありますので、このデメリットを気にしなくてよくなる未来も近そうです。

まとめ

非課税期間終了後の2つの選択肢について理解したうえで、きたるべきときに最良な選択ができるように準備しておくことが大切です。

つみたてNISAは資産形成をする上でとても有効な制度といえます。一方で、デメリットが全くないわけではないことも知っておくと良いですね。

自分自身でシミュレーションも実施してみて、つみたてNISAで投資の第一歩を踏み出してください。