こんにちは。リサです!

リサってこんな人↓

元銀行員、現IT会社員。

資産運用大好き。

FP2級保有の元銀行員という経験を生かして

ブログを書いています!

今回は、私自身が後悔している資産運用法をご紹介します。

私の失敗から学んでください!

それではいってみよう!

後悔している運用法:外貨建個人年金保険

現在進行形でしている資産運用で後悔しているものが

ズバリ!「外貨建個人年金保険」です。

「やらなきゃよかった」という後悔ではありません。

「金額ミスったな~」です。

理由含めてご紹介するので私の失敗談から

あなたのお役に立てればうれしいです。

ちなみに私が現在加入しているのは

マニュライフ生命のこだわり個人年金(米ドル建)という保険です。

外貨建個人年金保険とは?

まず外貨建個人年金保険とは何ぞやという方に向けて

簡単に説明します。

・外貨建→外貨で運用(米ドルor豪ドルが一般的)

・個人年金→自分の老後のために自分で用意する年金

はい、これだけです。保険といいつつも

「死んだら500万円が遺族に」とか「入院したら日額5000円」とか

そういった機能は全くありません。

今回の趣旨とずれるのでこれ以上踏み込んだ説明はしませんが

「自分の老後に積立する保険」だと理解していただければおっけーです。

なぜ後悔している?

「ん?老後のための積立?よさそうじゃないか!」

という声が聞こえてきそうですね。

そうなんです。加入したこと自体は後悔していません。

ただ金額ミスったな~というところです。

私は月3万積立しています。1万でよかった。

これから個人年金保険を検討される方は1万円で始めましょう。

なぜ1万でよかったと思っているのかを説明するには

個人年金保険料控除の話をせねばなりませんので

読み進めてください。

補足:辞められるの?辞めたらどうなる?

ちなみに辞めることも可能です。ただ激割れします。

元本が減って返ってくるということですね。

これは保険商品に共通して言えることです。

商品としてはいいものだと思っているので私は辞めません。

ちなみに私の加入している「マニュライフ生命のこだわり個人年金」は減額も可能ですが、

こちらも最終的な利回りが落ちてしまうのでしません。

個人年金保険料控除を知っていますか?

「個人年金保険料控除」というものを知っていますか?

生命保険料控除の1つです。

会社員の方は年末調整の時期に耳にすることがありますよね。

一言でいうと、かけている保険金額・家族構成・年収に応じて

払いすぎている税金が戻ってくるというものです。

私が個人年金保険を始めた理由はこれです。

【節税対策しながら、将来の年金準備ができる】

ただもちろん控除には限度額があります。

「年間の保険料が8万円超~」の人は控除額「4万円」です。

つまり8万円以上積立しててもこれ以上控除額が増えることはありません。

ここに私の後悔があるのです。

控除を限度まで使ったら残りは積立投信にすればよかった、と。

8万円÷12ヶ月=6,666円ほど。

なので月1万で十分だったな~と私は思っています。

個人年金保険料控除には細かい条件もあるので

詳しくは国税庁公式HPをご覧くださいね。

生命保険料控除について

まず前提として、生命保険料控除には3種類あります。

・新生命保険料控除

・介護医療保険料控除

・個人年金保険料控除

生命保険料控除については知ってる方も多いと思いますが、

「個人年金保険料控除」をご存じない方も多いのでは?

それもそのはず国税庁の調査でこんなことが分かっています。

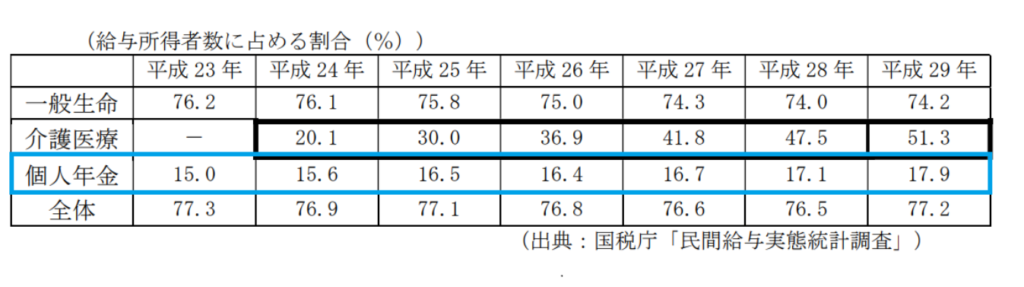

出典:国税庁「民間給与実態統計調査」

給与所得者数に占める割合を表したものです。

注目すべきは青枠で囲った「個人年金」の利用率の低さです。

利用している人は何と2割未満。

この節税対策をきちんと使えば勝ち組じゃないですか。

節税ってふるさと納税以外にもあるんですよ。

会社員もフリーランスも節税対策は大事です。

個人年金保険料控除でどのくらい得する?

年収や家族構成、掛け金によっても変わってきますが、

独身の方でも年/5千円~8千円ほどは節税効果があります。

年金保険なので60歳まで払い続けるとすれば、

30歳の方であれば

8000円×30年=24万円の節税効果が得られるということになります。

長期スパンで見ればやるべきですよね。

「保険料控除 シミュレーション」と検索すれば

各保険会社がシミュレーションできるサイトを作ってくれています。

ご参考までに日本生命さんのリンクおいておきますね。

まとめ:外貨建個人年金保険の理想のやり方

最後に繰り返します。

私の個人年金保険失敗したなーと思うところは金額です。

個人年金保険料控除という制度があるので

加入自体は素直におすすめできます。

私が今から個人年金保険の積立を始めるなら

金額は7千円~1万円の間で始めますね。

増やしたければあとで増額(増額できなければもう1契約)すれば問題なし。

減額のリスクより増額する方が簡単です。

こちらからは以上です。マハロの失敗から学ぼう講座でした。

ばいばいっ。